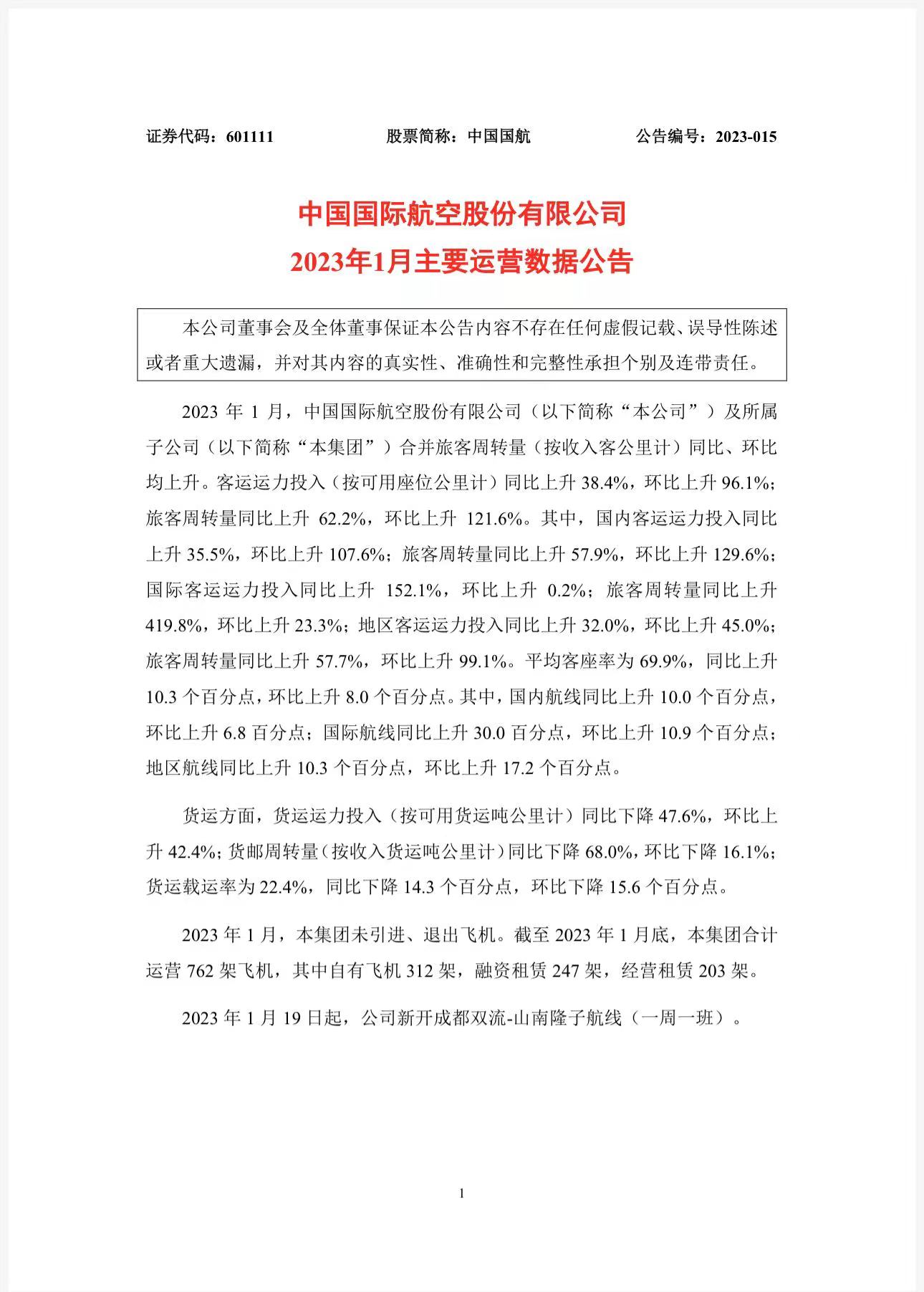

2022年,中国游戏用户规模达6.64亿人。游戏产业和其他产业的进一步融合,有望进一步推进"虚实融合""数实融合"。

内核是内容和场景

游戏不仅具有娱乐属性,还具备科技和文化属性。游戏产业不是单纯的娱乐产业,已成为对国家产业布局、科技创新产生重要影响的行业。

就游戏产业链而言,上游是游戏开发,中游是发行,下游是渠道,涉及游戏研发商、云计算服务商、运营平台商和终端设备商等数字经济软件和硬件服务,一些尚未成熟的先进技术有望在游戏领域进行大规模商业化落地。

游戏是一个泛文化的概念,内核是内容和场景。从语言到文字、一维到二维,从纸质书到电子书、二维到三维,游戏是立体的、动画的、虚拟的拓展工具和手段。

就游戏产业的人才需求而言,主要有三类人才:第一类是游戏开发类人才,如设计师、程序员。设计师负责游戏的整体设计和规划,既要对玩家需求有足够了解,又要努力超越现实,上升到文化、艺术和审美的层面。第二类是游戏美工类人才,负责游戏角色的设计、场景的渲染美化等。第三类是游戏运营人才,负责游戏的日常运维和推广等。

从目前来看,游戏产业最缺的是设计和编程相结合的人才。他们既懂设计、懂艺术、懂市场,还懂计算机。这是上海应当着重培育和引进的高技能人才。在此基础上,还可从以下三个方面发力:

一是游戏产业人才库建设。支持高校设立游戏类专业,培养紧缺人才。除了立足于本地培养,还可积极吸引外地培养的甚至是国外人才。

二是支持"游戏+产业"融合。上海具有丰富的未来产业支撑,也有优质的医疗、教育资源。如何把文创类产业与这些产业结合起来,值得探路先行。

三是支持初创类企业发展壮大。一款游戏从开发到上市可能需要几年甚至十几年的时间。类似于新*上市,一些游戏研发类企业容易"死在产品上市的前夜"。政府如何帮助企业跨过这个"死亡之谷"?可增加游戏企业的前期基础研发补贴,加快游戏版号的释放节奏,适度降低进入门槛,增加市场淘汰机制。

依托产业、数据、规制优势

从2020年起,中国游戏在各类App的出海份额中占比超过60%。今年2月,40个中国厂商入围全球手游发行商收入榜前100名。

游戏出海是好事,不仅带来实实在在的利润,还是一种文化输出,有助于对外讲好中国故事,可视为文化软实力的一种体现。

比如,游戏《原神》推广中国传统戏曲文化,在国外玩家间引起很大反响。这是一个自然而然的过程。当我们的90后、00后对中国传统文化有了更多的了解、认同与信心,他们在设计的过程中自然而然地会把中华优秀传统文化带进游戏角色、带到游戏场景之中。

游戏的生命力在于内容。先要有好的主题、好的设计,然后要有过硬的技术支持,如渲染技术、动作捕获技术等,这是企业大致可以做的。

对政府来说,主要是提供支持游戏产业发展的公共服务,做企业没法做或者凭个别企业没法做的。在监管方面,既要维护市场秩序,让市场有序竞争,又要注重激发市场活力。

需要指出的是,对于未成年人沉迷于网络游戏的情况,国家已**实施较为严格的限制举措。

比如,实行网络游戏用户账号实名注册制,严格控制未成年人使用网络游戏时段、时长等,并积极引导家长、学校等履行未成年人监护、守护等责任。这些都是必不可少的。

但也要看到,对于Z世代的年轻人来说,游戏可能是他们生活的一部分。人们对游戏的不认同,主要来自国内游戏产业自身发展的不成熟。

举个例子,国内游戏行业的盈利主要来自储值付费,是"利用人性的弱点赢利"。事实上,成熟的游戏应当是艺术品,买家一次性支付费用后就能享受游戏带来的"心流"。

下一步,上海可在以下三个方面作出进一步努力:

一是完善游戏标准,从技术到法规,确立既与世界接轨又彰显特色的游戏行业规则体系。

二是依托产业优势、数据优势、规制优势,积极开拓"游戏+产业"的首发落地。

三是借助立法优势,扩大以游戏产业为主的文创类数字服务贸易进出口规模,打造面向世界、面向未来的国际化数字服务贸易大平台。